Naliczając wynagrodzenia w systemie Veritum, z datą płatności w okresie od 01.03.2023 do 31.03.2023, na jednej liście płac mogą znaleźć się pracownicy, którzy uczestniczą w programie PPK w ciągłości oraz pracownicy, którzy zostali uczestnikami programu w ramach autozapisu od dnia 01.03.2023. ·

Jeśli pracownik przystępuje do programu PPK w ramach autozapisu, jego składki powinny zostać przekazane do instytucji PPK dopiero w okresie od 1 do 17 kwietnia. Tym samym obowiązek podatkowy z tytułu naliczenia składek opłacanych przez zakład pracy przypada na miesiąc 04.2023.

Warianty postępowania w systemie Veritum

Aby uniknąć błędu związanego z naliczeniem podatku od składek opłacanych przez zakład pracy i przekazaniem składek do instytucji finansowej już w miesiącu 03.2023 dla osób, których dotyczy autozapis należy zastosować jedno z rozwiązań:

- utworzyć nową lub nowe zasadnicze listy płac dla pracowników, będących uczestnikiem programu PPK w ramach autozapisu i określić miesiąc dla podatku od składek zakładu pracy na 04.2023

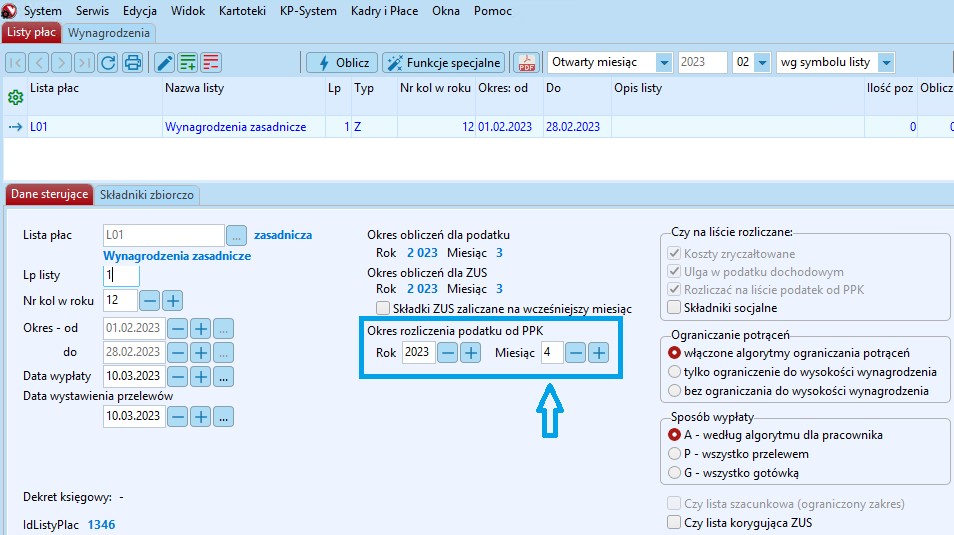

- oznaczyć okres podatku od składek zakładu pracy na 04.2023 dla wszystkich listy płac stosowanych w systemie

Przekazanie składek do instytucji finansowej PPK

W przypadku pierwszego wariantu składki do instytucji finansowej powinny być przekazane w dwóch turach:

- w miesiącu 03.2023 dla pracowników będących uczestnikami programu przed 01.03.2023

- w miesiącu 04.2023 dla pracowników przystępujących do programu w ramach autozapisu

Drugi wariant będzie skutkował przesunięciem terminu przekazania składek do instytucji finansowej w jednej turze i dopiero w miesiącu 04.2023 (do 17 kwietnia) naliczonych od wynagrodzeń za 02.2023 oraz 03.2023 wypłacanych w okresie od 01.03.2023 do 31.03.2023.

W tym przypadku, w miesiącu dla podatku 04.2023 zostanie naliczony podatek od składek z bieżącego miesiąca, czyli z wynagrodzeń za miesiąc płacowy 03.2023 oraz 04.2023 wypłacanych w okresie od 01.04.2023 do 30.04.2023, oraz składki z poprzedniego okresu.

UWAGA! Zalecane jest zastosowanie wariantu drugiego ponieważ według regulacji, błędem będzie przekazanie składek do instytucji finansowej od osób przystępujących do programu w ramach autozapisu w miesiącu 03.2023 i naliczenie od nich podatku na bieżącej liście płac. Wariant też jest łatwiejszy od strony organizacyjnej oraz dzięki niemu nie ma konieczności zmiany instalacji w systemie i tworzenia nowych list płac tylko na te potrzeby.